Frauen trifft die Pensionslücke oftmals härter

Frauen sind in der Pensionsfrage oft stärker benachteiligt als Männer. Laut Statistik Austria bekommen Frauen durchschnittlich rund 41,6 % (Stand 2021) weniger Pension als Männer. Die Gründe dafür sind vielfältig:

- Ungleiches Einkommen: Trotz gleicher Arbeit verdienen Frauen oft weniger als Männer. Dieses Lohngefälle zieht sich durch das Berufsleben und führt später zu deutlich geringeren Pensionsansprüchen.

- Versicherungslücken: Zeiten von Kindererziehung oder Pflege von Familienangehörigen führen oft zu Versicherungslücken. Diese Lücken wirken sich negativ auf die Pensionsansprüche aus, da in diesen Zeiten keine Beiträge in das Pensionssystem eingezahlt werden. Abhilfe kann hier etwa das sehr selten genutzte Pensionssplitting bieten.

- Teilzeit-Jobs: Nach Zeiten der Kindererziehung oder Pflege ist der berufliche Wiedereinstieg für Frauen oft nur in Teilzeit-Jobs möglich. Dies bedeutet weniger Einkommen und damit auch geringere Pensionsbeiträge.

Besserverdiener und die Grenzen der Höchstbeitragsgrundlage

Die Höchstbeitragsgrundlage liegt bei EUR 5.850,-. Das bedeutet: Alles, was darüber hinaus verdient wird, fließt nicht in die Berechnung der Pensionshöhe ein. Daher können Besserverdiener trotz hoher Einkommen nicht proportional von einer höheren Pension profitieren.

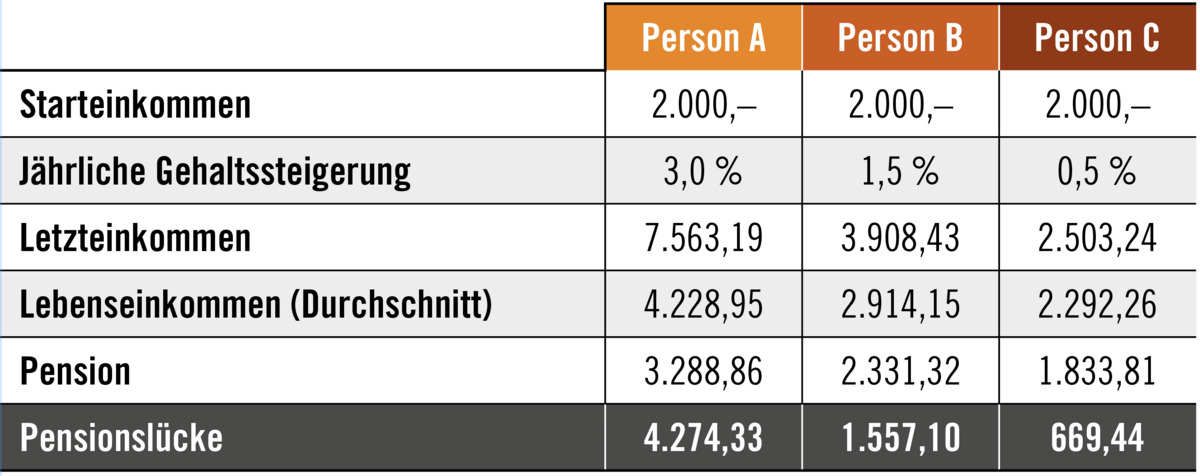

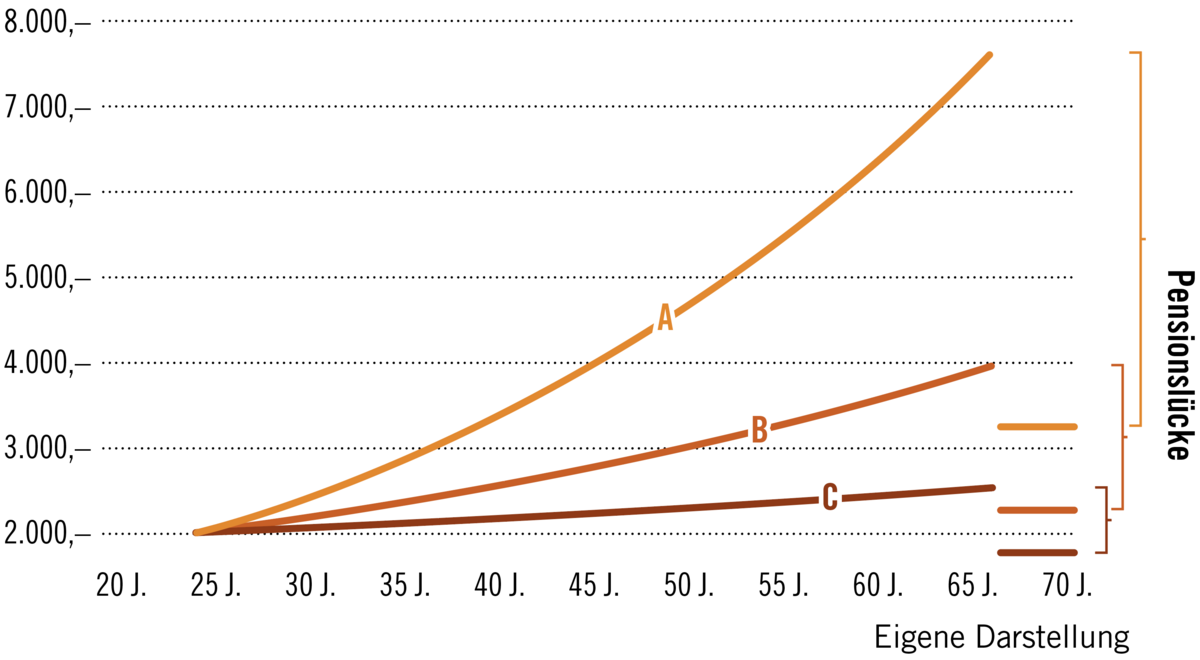

Personen mit einer steilen Gehaltskurve im Alter

Für Personen, die in ihrer späteren Berufslaufbahn starke Gehaltsteigerungen erleben, sieht die Pensionsrechnung oft ungünstig aus. Grund hierfür ist, dass nicht das Letzteinkommen, sondern das Lebensdurchschnittseinkommen für die Berechnung der Pensionshöhe herangezogen wird. Starke Gehaltssprünge am Ende der Laufbahn erhöhen somit die Pension nur marginal.

© Oberösterreichische Versicherung

© Oberösterreichische Versicherung Bei den Gehaltsänderungen handelt es sich um reine Karrieresprünge, die Inflation ist sowohl auf der Gehaltsseite als auch auf der Pensionskontoseite (Aufwertung) nicht berücksichtigt. © Oberösterreichische Versicherung

Bei den Gehaltsänderungen handelt es sich um reine Karrieresprünge, die Inflation ist sowohl auf der Gehaltsseite als auch auf der Pensionskontoseite (Aufwertung) nicht berücksichtigt. © Oberösterreichische Versicherung

Früherer Pensionsantritt: Was das bedeutet

Wer sich entscheidet, vor dem Regelpensionsalter in Pension zu gehen, muss mit empfindlichen Einbußen beim Geld rechnen. Für jedes Jahr vor dem regulären Pensionsalter reduziert sich die gesetzliche Pension um 5,1 %. Darüber hinaus verlieren Frühpensionisten wertvolle Jahre, in denen sie nicht mehr in das Pensionskonto einzahlen können. Der vorgezogene Pensionsantritt kann somit den Pensionsanspruch in doppelter Hinsicht mindern.

Die Pensionslücke betrifft viele, doch einige Gruppen sind besonders hart betroffen. Insbesondere Frauen müssen oft mit deutlich geringeren Pensionsansprüchen auskommen. Eine frühzeitige private Vorsorge und ein Bewusstsein für die eigene Pensionsplanung sind daher unerlässlich. Es gilt, sich rechtzeitig zu informieren und entsprechend vorzusorgen. Die Beraterinnen und Berater der Oberösterreichischen Versicherung stehen gerne mit Rat und Tat zur Seite und geben Auskunft welche Möglichkeiten es zur Pensionsvorsorge gibt, wie etwa unsere neue fondsgebundene Pensionsvorsorge Fonds4Life. Weiters haben Sie auch die Möglichkeit mit unserem Pensionsrechner Ihre Pensionslücke abzuschätzen.