Berufsunfähigkeits-Versicherung.

Zur Absicherung Ihres Einkommens.

Mit unserer Berufsunfähigkeitsversicherung können Sie Ihre Einkommenseinbußen im Ernstfall abfedern. Die garantierte monatliche Rente hilft zumindest in finanzieller Hinsicht, Ihren gewohnten Lebensstandard beizubehalten. Tipp: Je früher Sie beginnen vorzusorgen, desto niedriger ist Ihre Prämie.

Ihre Vorteile auf einen Blick

- Garantierte monatliche Rente

bei Berufsunfähigkeit

- Keine Wartezeit

- Keine Verpflichtung zur Ausübung anderer Berufe

- Flexible Leistungsdauer

- Keine Meldepflicht oder Prämienanpassung

bei Berufswechsel

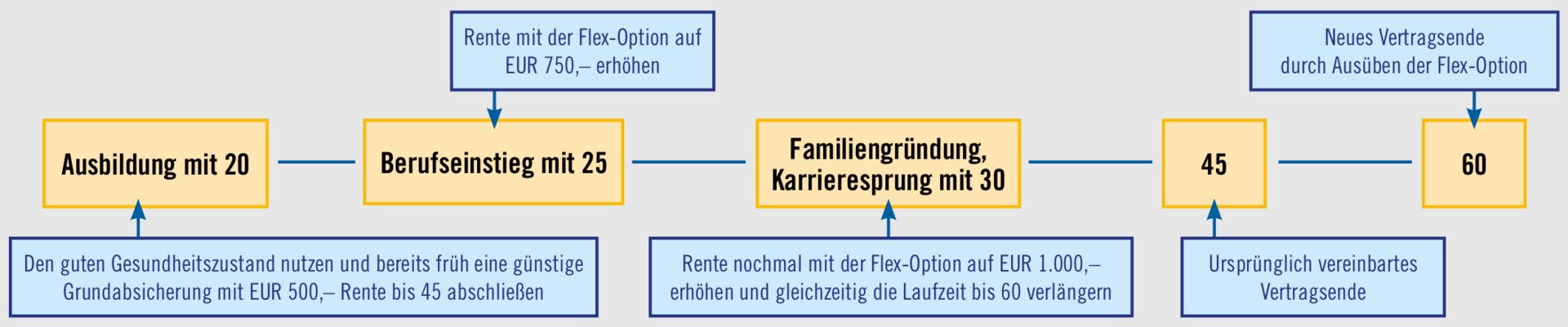

- Flex-Option: Anpassung des Versicherungsschutzes

bei bestimmten Ereignissen und zum 35. Lebensjahr

ohne neuerliche Gesundheitsprüfung

- Flexible Prämienzahlungsdauer möglich

Gut zu wissen*

*Diese Informationen sind nicht abschließend. Der vollständige Vertragsinhalt ergibt sich dem Versicherungsantrag, aus der Polizze sowie den darin angeführten Versicherungsbedingungen und Klauseln. Die Bedingungen (VBBU) finden Sie über unsere Bedingungssuche.

Sie wollen mehr über Ihre zukünftigen Pensionswerte zur Alterspension, zur Berufsunfähigkeitspension und zur Korridorpension wissen? Mit unserem Pensionsrechner können Sie in wenigen Schritten die zukünftigen Pensionswerte der staatlichen Pension berechnen.

Haben Sie noch Fragen zu unserer Berufsunfähigkeitsversicherung?

Ihre Beraterinnen oder Ihr Berater sind gerne für Sie da. Sie haben noch niemanden, der Sie berät? Dann besuchen Sie uns in einem unserer Kundenservicecenter. Oder verwenden Sie unser Kontaktformular. Wir melden uns bei Ihnen!

Dokumente zum Produkt

Infos zum Produkt

Produktinformationsblatt

Was Sie noch interessieren könnte

Ablebensversicherung

Die finanzielle Absicherung für Ihre Familie

Private Krankenversicherung

Sinnvolle Ergänzung zur staatlichen Gesundheitsversorgung

Klassische Pensionsvorsorge Classic4Life

Lebenslang vorgesorgt