Fondsgebundene Pensionsvorsorge Fonds4Life.

Vorsorge für Ihre Zukunft.

Ihre Vorteile im Überblick

1. Hohe Flexibilität

- Laufende Prämienzahlung oder als Einmalerlag

- Flexible Ein-, Zu- & Auszahlungsmöglichkeiten**

- Prämienänderungen monatlich möglich**

- Veranlagungswechsel 12 Mal im Jahr kostenlos möglich

- Keine Kündigungsfristen

- Lebenslange Pensionszahlung oder einmalige Kapitalauszahlung am Ende der Laufzeit

- Auch für Ihre Kinder oder Enkerl mit Übernahmeoption zwischen dem 18. und 25. Geburtstag abschließbar

2. Hohe Ertragschancen

- Höhere Ertragschancen als bei klassischer Veranlagung

- Konventionelle oder nachhaltige Veranlagung in einen von 6 Top-Fonds der Kepler-Fonds KAG

- Professionelles Fondsmanagement: Es ist kein Expertenwissen notwendig

- 4 % Versicherungssteuer

- Keine Kapitalertragssteuer (KESt)

- Kein Rückkaufsabschlag bei vorzeitiger Kündigung

- Günstige Kostenstruktur

3. Sicherheit

- Geringeres Risiko durch breite Veranlagung

- Kein automatisches Ablaufmanagement:

- Sie entscheiden bis zum Schluss, wie und ob Sie Ihr Erspartes absichern möchten

- Tagesaktuelle Wertentwicklung jederzeit in unserer App

- Sicherung der aktuellen Rentenberechnungsgrundlagen

- Inkludierter Ablebensschutz

Die Veranlagung in Investmentfonds kann mit erheblichen Risiken und Verlusten des eingesetzten Kapitals verbunden sein. Fondskurse unterliegen Schwankungen. Marktentwicklungen beeinflussen die Auszahlung. Der Versicherungsnehmer trägt das volle Veranlagungsrisiko. Näheres unter den Risikohinweisen.

** Bitte beachten Sie, dass bei Zuzahlungen, (Teil-)Auszahlungen und Änderungen bestimmte Grenzen bzw. Fristen zu berücksichtigen sind, damit es zu keinen steuerlichen Nachteilen kommt.

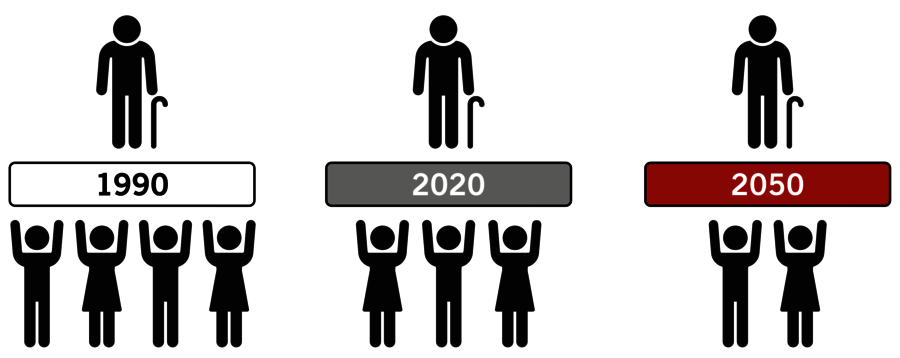

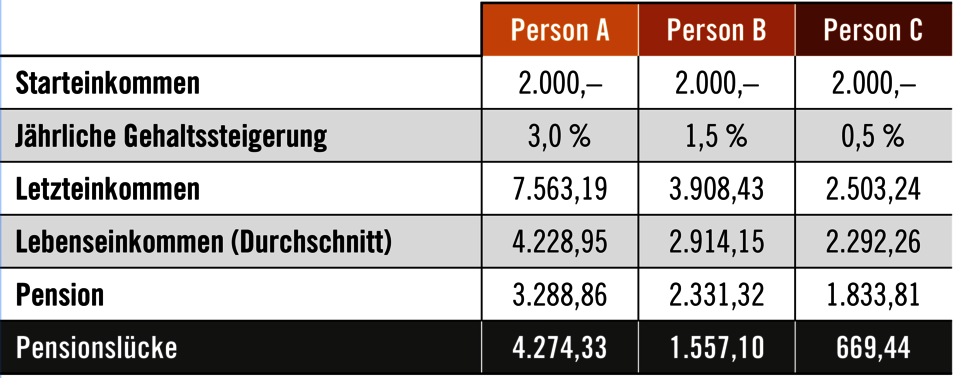

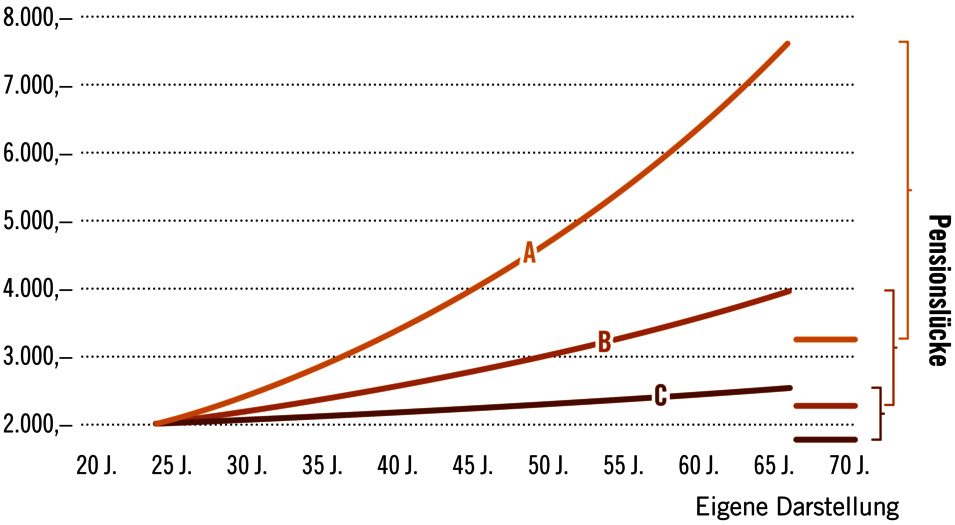

Warum ist eine private Absicherung so wichtig?

Sie wollen mehr über Ihre zukünftigen Pensionswerte zur Alterspension, zur Berufsunfähigkeitspension und zur Korridorpension wissen? Mit unserem Pensionsrechner können Sie in wenigen Schritten die zukünftigen Pensionswerte der staatlichen Pension berechnen.

Details zum Produkt

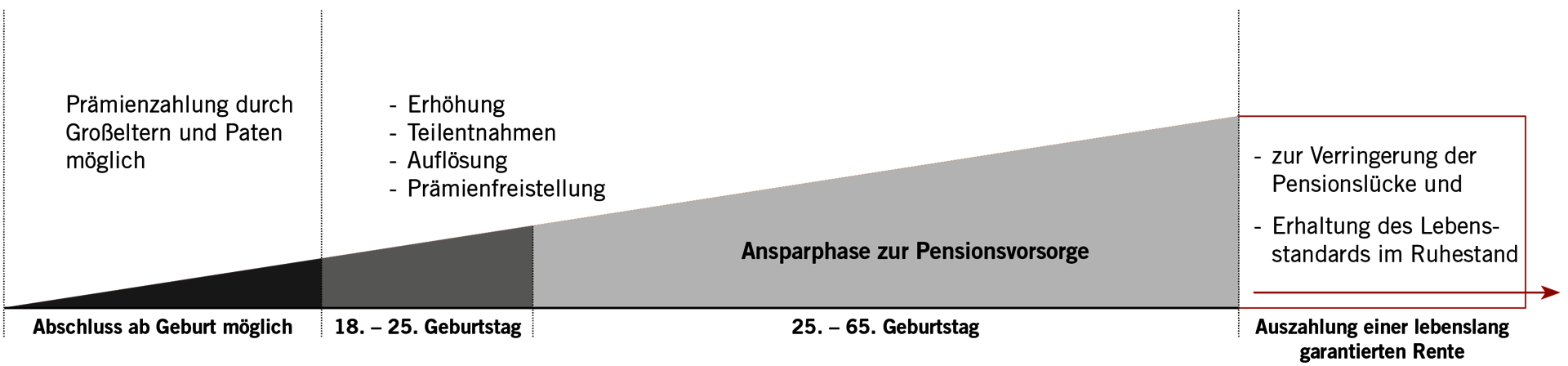

1. Zu Beginn

- Laufzeit

- Laufende oder einmalige Prämienzahlung

- Veranlagung: konventionell oder nachhaltig

2. Ansparphase

- Prämienänderungen**

- Zuzahlungen**

- Veranlagungswechsel im Rahmen unseres Fondsangebotes

- (Teil-)Auszahlungen**

- Abschlagsfreie Kündigung

3. Nach Ablauf

- Einmalauszahlung

- Lebenslange Pension mit Garantiezeit

** Bitte beachten Sie, dass bei Zuzahlungen, (Teil-)Auszahlungen und Änderungen bestimmte Grenzen bzw. Fristen zu berücksichtigen sind, damit es zu keinen steuerlichen Nachteilen kommt.

Fonds4Life oder Fondssparen?

Wir haben 10 Punkte für Sie gesammelt, die für den Abschluss unserer Fonds4Life sprechen:

✔ Kein Ausgabeaufschlag

✔ Keine Depotgebühren

✔ Schlanke Kostenstruktur

✔ Kostenloser Veranlagungswechsel

✔ Keine Kapitalertragssteuer

✔ Nur 4 % Versicherungssteuer

✔ Kein Rückkaufsabschlag

✔ Option einer lebenslangen Rente

✔ Ablebensschutz

✔ Fällt nicht in die Verlassenschaft (bei namentlichem Bezugsrecht)

Fonds4Life kids

Bei unserer Pensionsvorsorge Fonds4Life kids schließen Sie den Vertrag für Ihr Kind oder Enkerl ab. Das versicherte Kind kann zwischen dem 18. und dem 25. Geburtstag aus folgenden Möglichkeiten wählen:

✔ Vertrag übernehmen und als Vorsorge weiterführen

✔ Einen Teil des Kapitals entnehmen und als fondsgebundene Pensionsvorsorge weiterführen

✔ Vertrag übernehmen, bis zum 25. Geburtstag prämienfrei stellen und danach weiterführen

✔ Den Vertrag auflösen und das Kapital auszahlen lassen

Tipp: Bei der Vertragsübernahme kann die monatliche Prämie auch erhöht werden.

Fonds4Life Kids:

Konventionelle Veranlagung

Wenn Sie sozusagen aus dem Vollen schöpfen wollen und Ihnen das gesamte Anlageuniversum zur Verfügung stehen soll, dann können Sie sich für die Investition in einen der drei konventionellen Kepler Mix Fonds entscheiden. Bei den drei Fonds handelt es sich um Publikumsfonds der Kepler-Fonds KAG die aktiv gemanagt werden und global sowie dynamisch in unterschiedliche Anlageklassen investieren.

Nachhaltige Veranlagung

Für die nachhaltige Geldanlage stehen Ihnen die drei Ethik-Mix-Fonds der Kepler-Fonds Kapitalanlagegesellschaft zur Auswahl. Diese Fonds veranlagen ebenfalls global in unterschiedliche Anlageklassen, das Fondsmanagement berücksichtigt dabei aber auch ESG-Kriterien bei der Titelselektion.

Mit gutem Gewissen

Eine transparente, flexible und nachhaltige Veranlagung ist Ihnen wichtig? Dann haben Sie mit unserer fondsgebundene Pensionsvorsorge Fonds4Life eine gute Wahl getroffen. Denn Sie entscheiden, ob Sie nachhaltig veranlagen wollen, oder doch lieber konventionell. Ihre Veranlagungsstrategie können Sie dabei jederzeit ändern.

Außerdem sind die nachhaltigen Fonds der Kepler-Fonds KAG unserer Fonds4Life sowohl mit dem österreichischen Umweltzeichen für Finanzprodukte als auch mit dem FNG-Siegel für nachhaltige Investmentfonds ausgezeichnet.

Österreichisches Umweltzeichen

Das österreichische Umweltzeichen steht insbesondere für ein Finanzprodukt, welches keine Investitionen in Unternehmen oder Projekte tätigt, die in Zusammenhang mit Folgendem stehen:

- Atomkraft

- Rüstungsindustrie und -handel

- Fossile Brennstoffe

- Gentechnik

- Menschen- und Arbeitsrechtsverletzungen

- Kein Bekenntnis gegen Kinder-, Zwangsarbeit oder Diskriminierung haben

- Investitionen in Immobilien, die strenge Kriterien im Bereich Umwelt und Klima sowie Gesundheit und Soziales, nicht erfüllen. Staaten, die Grundrechte bezüglich Demokratie und Menschenrechte verletzen, in denen die Todesstrafe angewendet wird oder die ein besonders hohes Militärbudget haben.

Die Auszeichnung mit dem Umweltzeichen stellt keine ökonomische Bewertung dar und lässt keine Rückschlüsse auf die künftige Wertentwicklung des Finanzprodukts zu.

FNG-Siegel

Das FNG-Siegel ist der Qualitätsstandard für nachhaltige Investments im deutschsprachigen Raum. Das FNG-Siegel gewährleistet sowohl einen Mindeststandard für nachhaltige Fonds als auch weiterführende Qualitätsmerkmale, die eine umfassende Nachhaltigkeitsstrategie der Fonds auszeichnen.

Nachhaltige Geldanlage

Eine nachhaltige Geldanlage oder nachhaltige Veranlagung orientiert sich an den sogenannten ESG-Kriterien:

- Umwelt (Environmental): Saubere Energie, Umweltschutz, keine Gentechnik und keine Atom- und Kohlekraftwerke

- Soziales (Social): Keine Kinderarbeit, Schutz der Menschenrechte und gerechte Arbeitsbedingungen

- Unternehmensführung (Governance): Keine Korruption oder Geldwäsche

Wissenswertes

Investmentfonds

Investmentfonds sind Finanzinstrumente, die das Geld vieler Anleger sammeln und in verschiedene Anlageklassen wie Aktien oder Anleihen investieren.

Aktien

Aktien sind verbriefte Anteile an Unternehmen (Aktiengesellschaften), die Ihnen die Möglichkeit bieten, an deren Erfolg teilzuhaben.

Fondssparen

Fondssparen über einen Fondssparplan oder eine fondsgebundene Lebensversicherung sind Möglichkeiten, Geld anzulegen und über einen längeren Zeitraum hinweg regelmäßig auch bereits mit kleinen Beträgen in einen Fonds zu

investieren.

Risikostreuung

Risikostreuung ist ein zentraler Aspekt von Investmentfonds. Durch eine breite Auswahl von Einzeltiteln, Regionen oder Branchen reduziert sich das Risiko. Schwächephasen einzelner Werte oder Regionen werden durch eine gute Entwicklung

anderer kompensiert. Studien zeigen, dass ein Großteil des Anlageerfolges auf einer ausgewogenen Mischung verschiedener Anlageklassen beruht. Eine Veranlagung in Finanzinstrumente kann aber mit erheblichen Risiken und Verlusten verbunden sein. Fondskurse unterliegen Schwankungen. Der Versicherungsnehmer trägt das volle Veranlagungsrisiko.

Anleihen

Anleihen sind Schuldverschreibungen, die von Unternehmen oder Regierungen ausgegeben werden und Ihnen regelmäßige Zinszahlungen bieten.

Cost Average Effect

Um den Cost Average Effect (auch Durchschnittskosteneffekt genannt) zu nutzen, investiert man regelmäßig (Fondssparplan oder fondsgebundene Lebensversicherung mit monatlicher Einzahlung) über einen längeren Zeitraum hinweg gleiche Geldbeträge. Der Vorteil des Cost Average Effects besteht darin, dass Sie nicht versuchen, den besten Zeitpunkt zum Kauf von Fondsanteilen zu finden. Stattdessen investieren Sie kontinuierlich und profitieren langfristig von den Schwankungen der Fondspreise und erhalten im Durchschnitt günstigere Preise für Ihre Fondsanteile.

Risikohinweise

Schwankungen

Die Wertentwicklung von Fonds wird durch Schwankungen auf dem Kapitalmarkt beeinflusst und kann daher nicht vorhergesagt werden.

Bisherige Erträge

Bisherige Gewinne lassen keine Aussagen über künftige Entwicklungen zu.

Verlust

Es besteht die Möglichkeit, das eingesetzte Kapital bzw. Teile davon zu verlieren.

Schwankungsbreite

Je höher die Risikoeinstufung eines Fonds, desto höher ist seine Schwankungsbreite und somit das Verlustrisiko.

Spekulationen

Investmentfonds eignen sich nicht für kurzfristige Spekulationen.

Anleihefonds

Anleihefonds haben geringere Wertschwankungen, bringen aber auch nur eine durchschnittliche Rendite.

Aktienfonds

Aktienfonds bieten höhere Ertragschancen, unterliegen aber höheren Risiken.

Wertentwicklung

Wie sich der Wert eines Investmentfonds entwickelt, hängt auch von der Entwicklung des Wechselkurses der Fremdwährung ab.

Fonds auf Kredit

Vom Kauf von Fonds auf Kredit wird abgeraten, da dies ein erhöhtes Risiko darstellt.

Die angeführten Informationen auf dieser Seite sind nicht abschließend. Der vollständige Vertragsinhalt ergibt sich aus dem Versicherungsantrag, der Polizze sowie den darin angeführten Versicherungsbedingungen und Klauseln.

Haben Sie noch Fragen zu unserer fondsgebundenen Pensionsvorsorge Fonds4Life?

Ihre Beraterinnen oder Ihr Berater sind gerne für Sie da. Sie haben noch niemanden, der Sie berät? Dann besuchen Sie uns in einem unserer Kundenservicecenter. Oder verwenden Sie unser Kontaktformular. Wir melden uns bei Ihnen!

Dokumente zum Produkt

Infos zum Produkt

Basisinformationsblätter

Fondsgebundene Pensionsvorsorge Fonds4Life (laufende Prämie)

Fondsgebundene Pensionsvorsorge Fonds4Lifekids (laufende Prämie)

Fondsgebundene Pensionsvorsorge Fonds4Life (Einmalprämie)

Fondsgebundene Pensionsvorsorge Fonds4Lifekids (Einmalprämie)

Kepler Mix Solide (T) ISIN: AT0000722582

Kepler Mix Ausgewogen (T) ISIN: AT0000722590

Kepler Mix Dynamisch (T) ISIN: AT0000722608

Kepler Ethik Mix Solide (T) ISIN: AT0000A19296

Kepler Ethik Mix Ausgewogen (T) ISIN: AT000ETHIKT8

Kepler Ethik Mix Dynamisch (T) ISIN: AT0000A2RJ5

Nachhaltigkeitsbezogene Offenlegung

Kepler Ethik Mix Solide (T) ISIN: AT0000A19296 – Information gemäß Art. 8 VO (EU) 2019/2088 (Offenlegungs-VO)

Kepler Ethik Mix Solide (T) ISIN: AT0000A19296 – Information gemäß Art. 10 VO (EU) 2019/2088 (Offenlegungs-VO)

Kepler Ethik Mix Ausgewogen (T) ISIN: AT000ETHIKT8 – Information gemäß Art. 8 VO (EU) 2019/2088 (Offenlegungs-VO)

Kepler Ethik Mix Ausgewogen (T) ISIN: AT000ETHIKT8 – Information gemäß Art. 10 VO (EU) 2019/2088 (Offenlegungs-VO)

Kepler Ethik Mix Dynamisch (T) ISIN: AT0000A2RJ52 – Information gemäß Art. 8 VO (EU) 2019/2088 (Offenlegungs-VO)

Kepler Ethik Mix Dynamisch (T) ISIN: AT0000A2RJ52 – Information gemäß Art. 10 VO (EU) 2019/2088 (Offenlegungs-VO)

Was Sie noch interessieren könnte

Ablebensversicherung

Die finanzielle Absicherung für Ihre Familie

Kapitalvorsorge StartFix

Optimaler Start ins Erwachsenenleben

Klassische Pensionsvorsorge Classic4Life kids

Vorsorge mit Zukunft